“信用卡额度怎么提都提不上去,反而还被降额了?”、“明明按时还款,为什么银行还是对我风控?”……在信用卡的圈子里,这几乎是每个卡友都曾遇到过的灵魂拷问。

很多持卡人的个人资质其实相当不错,有稳定的工作和收入,却始终无法获得银行的提额青睐。究其原因,往往不是因为资质不够,而是因为日常的用卡习惯踩中了银行的“红线”。银行最忌讳的行为是什么?毫无疑问,是信用卡套现。

一旦被银行的风控系统打上“套现”的标签,别说提额了,能保住现有的额度都算幸运,严重的甚至会导致封卡,影响个人征信记录。

那么,如何规范用卡,既能避免被风控,又能为提额加分呢?今天,我们就来深入剖析一下,杰哥总结的信用卡刷卡“五不要”原则。这些行为,请务必对照自查,有则改之!

1. 不要频繁空卡

这是很多卡友最容易犯的错误。正常的信用卡用户,每个月的刷卡消费额通常占总额度的40%-60%。这个使用率既能证明你的消费能力,又不会让银行觉得你过于依赖信用卡。

然而,如果你长期将信用卡额度全部刷空,甚至刷爆,让卡片在账单周期内的大部分时间都处于“空卡”状态,那就非常危险了。

举个例子:

小张有一张额度1万元的信用卡。本月刚过3天,他就通过几笔交易将1万元额度全部刷光。这意味着,在接下来的几十天里,这张卡一直处于“空仓”状态。银行的系统会怎么想?它会自动判定小张存在资金周转紧张、套现的嫌疑,从而将他列入重点监控名单,提额自然也就遥遥无期了。

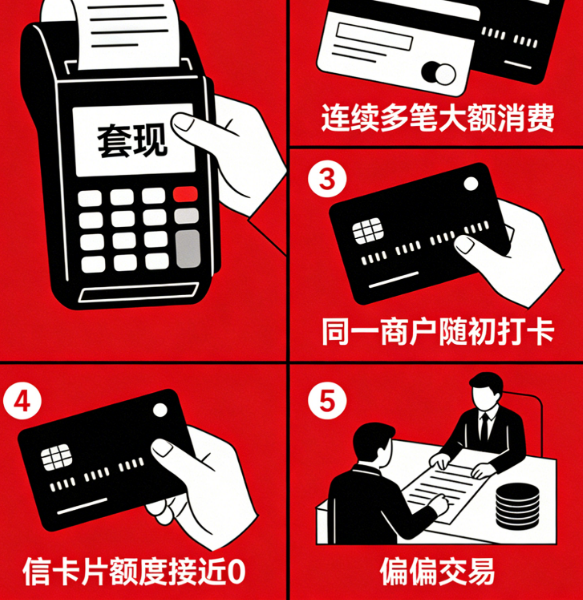

2. 不要长期大额消费

我们常说,要多元化消费,在小额消费中偶尔穿插几笔大额消费,这有利于展示你的消费实力,对提额是有积极作用的。但这里的“偶尔”是关键。

如果你为了图省事,每次刷卡都只刷大额,甚至用两三笔大额交易就把额度刷空,那么你的用卡行为特征就过于单一了。这种近乎“零小额”的消费模式,几乎是信用卡套现的典型特征。一旦被银行系统捕捉到,你的信用卡额度很快就会受到影响,降额是大概率事件。

3. 不要即刷即还、一刷一还

“即刷即还”指的是刚还完款,还没过夜,就立刻又把额度全部刷出来。这种行为会让你的卡片长期处于空卡状态,中间几乎没有正常消费的缓冲期。

对于银行来说,正常的消费还款周期应该是:消费 → 出账单 → 还款。而“即刷即还”打乱了这一正常流程,银行无法从你的用卡数据中获取到足够多的有效消费信息来评估你的信用状况。这种操作不仅对提额毫无帮助,反而会加深银行对你资金链紧张的负面印象。

4. 不要重复商户刷卡

“一机一户”政策的落地,让这个问题变得更加突出。如果你总是在同一台POS机、同一个商户代码下反复刷卡、消费,那么你的信用卡套现行为特征就暴露无遗了。

想象一下,一个普通消费者的日常消费场景应该是多元化的,包括餐饮、购物、娱乐、出行等。如果你的所有交易都指向同一个商户(比如一个五金店或一个建材公司),这与正常消费的逻辑完全不符,银行的风控系统绝不会放过这样的异常行为。一旦被判定为违规用卡,轻则降额,重则直接封卡。

5. 不要非正常现象刷卡

这一点强调的是刷卡消费的“合理性”和“多元化”。银行希望看到的是一个真实、健康的持卡人形象。

避免单一化: 不要频繁在同一家商户或同一类型的商户(如全是批发类)进行消费。消费场景要丰富,线上、线下相结合,餐饮、商超、娱乐等都要有。

符合逻辑: 刷卡的时间和地点要符合常理。比如,你不可能凌晨3点在家具城消费了一笔大额订单。同时,单笔金额也要与商户类型相匹配,在便利店消费几千元显然是不合理的。

总结

信用卡是一把双刃剑,用好了是理财工具,用不好则会成为负担。想要告别风控,成功提额,关键在于“模拟真实消费”。请务必记住以上“五不要”原则,从根本上杜绝让银行起疑心的用卡行为。告别信用卡套现的侥幸心理,规范用卡,你的额度提升之路自然会越走越顺。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7153078,我们一起交流探讨!

18637169261

微信号:7153078