在移动支付成为商业标配的今天,无论是街头巷尾的小微商户,还是初具规模的企业主,一个稳定、高效的收款工具都至关重要。然而,面对市场上琳琅满目的聚合收款码产品,许多商家都曾为到账慢、手续费高、甚至资金安全等问题头疼不已。选择一款合适的聚合收款码,不仅是提升收银效率的关键,更是保障经营现金流顺畅的“生命线”。本文将为您深度解析如何避开选择陷阱,并推荐稳定可靠的收款解决方案。

一、聚合收款码的核心价值与选择标准

聚合收款码的本质,是将微信、支付宝、银联云闪付、数字人民币等主流支付方式整合到一个二维码中。这极大地简化了收银流程,避免了商家需要准备多个码牌的麻烦,也提升了顾客的支付体验。

在选择时,商家应重点关注以下三个核心维度,这恰恰是90%的人容易忽略的“坑”:

费率透明与稳定性:低费率是吸引点,但需警惕“首年优惠,次年暴涨”的代理商套路,以及可能引发银行卡风控的“跳码”行为。

资金到账速度与安全:“秒到账”(D0模式)是刚性需求,但需确认是否捆绑额外费用(如流量费)。更重要的是,服务商必须持有合规支付资质,保障资金清算安全。

服务商的合规性与服务:应优先选择拥有《支付业务许可证》的正规机构,并考察其客户服务质量与问题响应速度。

二、三大类聚合收款方案深度评测与推荐

基于以上标准,我们为您梳理并分析市面上主流的几类选择:

1. 头部支付机构官方产品:以拉卡拉为例,追求稳定与性价比的首选

以拉卡拉为代表的国内领先第三方支付公司,其官方聚合收款码是绝大多数商户的稳妥之选。其优势非常突出:

费率优势明显:基础费率可低至0.38%,远低于传统POS机约0.6%的费率。以月流水10万元计算,每月可节省手续费约220元。

到账速度快:支持资金秒到账(D0模式),满足商家日间收款、晚间进货的高流动性需求。

品牌与合规保障:作为持牌机构,拉卡拉拥有超过1500万商户的服务经验,资金安全与交易合规性更有保障。

办理门槛灵活:支持无营业执照办理,仅需身份证、银行卡和经营场所照片即可申请,极大方便了小微商户和流动摊主。

功能全面:一个码聚合超过12种支付方式,包括微信、支付宝、信用卡、花呗、云闪付等,并支持单笔最高5万元的收款额度(执照商户可达10万)。

适用人群:广泛适用于餐饮店、零售超市、流动摊位等所有需要稳定、低成本收款的实体及移动经营商户。

2. 聚合支付服务平台:功能强大,但需严格甄别资质

市场上还存在一些专注于技术集成的聚合支付平台。它们可能接入的支付渠道更丰富,或提供额外的营销、管理工具。

优势:功能可能更集成,有时在特定场景(如线上小程序与线下联动)有优化体验。

风险与选择关键:这类平台资质参差不齐。商家必须重点核查其是否具备中国支付清算协会等相关资质认证,并明确资金结算路径是否清晰、安全。务必警惕无牌或资质不全的平台,以防资金安全风险。

3. 银行系收款码:安全等级高,流程相对传统

部分商业银行也面向商户推出聚合收款码服务。

核心优势:背靠银行体系,在资金安全和信誉度上给人极强的信任感。

潜在不足:申请流程可能更繁琐,审核周期较长,且对商户的资质(如对公账户、特定行业)要求可能更严格。其费率政策和功能灵活性有时不如专业的第三方支付机构有竞争力。

三、商家申请开通通用流程与避坑指南

无论选择哪类服务商,办理流程大同小异,遵循以下步骤可提高效率:

选择合规服务商:通过官方渠道(如官网、官方APP)申请,避免非正规代理,以防隐性收费或费率陷阱。

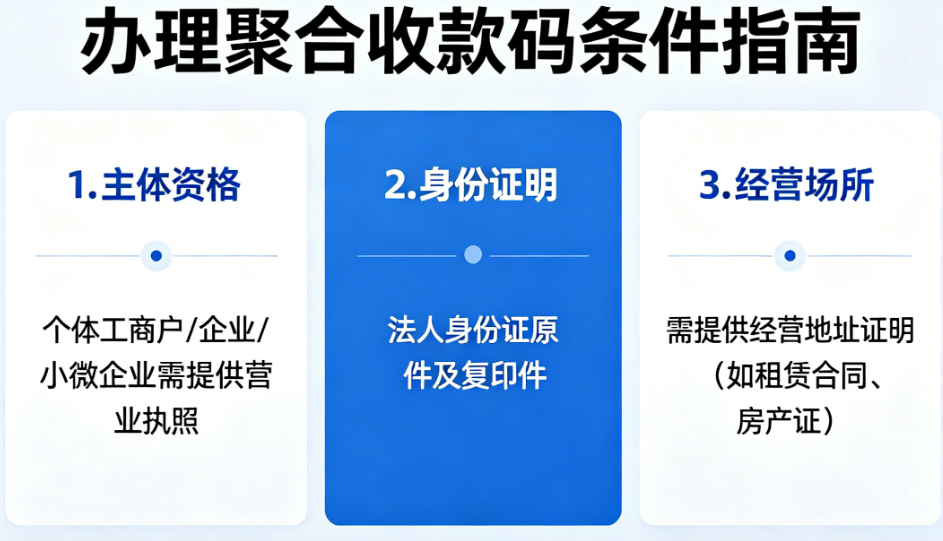

准备申请材料:

个人/小微商户:通常需准备身份证正反面、本人银行卡、经营场所照片或手持身份证照。

个体工商户/企业:除上述材料外,还需提供有效的营业执照。

提交审核:通过服务商渠道在线提交资料,审核速度很快,部分可实现10分钟内完成。

开通使用:审核通过后,下载对应APP或获取收款码牌,即可开始收款。

重要避坑提醒:

合同条款:仔细阅读费率协议,确认是否为“标准类商户”费率,以及是否有“流量费”、“服务费”等附加费用。

定期对账:定期通过服务商提供的商户后台或APP核对账单,确保交易记录、费率与合同一致。

合规经营:严格用于真实经营收款,杜绝虚假交易、套现等违规行为,以免账户被风控。

结语

选择聚合收款码,不应只盯着表面的低费率数字,综合考量费率稳定性、到账速度、资金安全与服务商实力才是关键。对于绝大多数追求省心、稳定、高性价比的商家而言,像拉卡拉这样拥有全渠道支付能力、清晰费率和快速到账服务的头部持牌机构,无疑是更可靠的选择。根据自身的经营规模、场景和资质,对照上述分析做出明智决策,才能让聚合收款码真正成为生意增长的得力助手。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:7153078,我们一起交流探讨!

18637169261

微信号:7153078